Una Reserva Federal más Trumpista no es una amenaza inflacionaria

La prensa financiera ha estado haciendo todo lo posible durante meses para sembrar el pánico sobre la independencia de la Reserva Federal.

Hemos tenido varios ensayos generales para el supuesto Muerte de la independencia de la Reserva Federal. en los últimos años. Cuando el presidente Trump comenzó a criticar al presidente de la Reserva Federal, Jerome Powell, durante la primera administración Trump, los medios insistieron falsamente en que se trataba de un ataque sin precedentes contra el banco central. Cuando Trump anunció la destitución de Lisa Cook, una gobernadora de la Reserva Federal que antes era más conocida exactamente por nada, se trató como una crisis existencial.

Ahora nos acercamos al pico del pánico mediático. El presidente Trump esperada nominación de Kevin Hassett para reemplazar a Jerome Powell ha desencadenado terribles advertencias de economistas y expertos sobre el fin de la credibilidad del banco central. La narrativa es más o menos así: Trump instalará a un partidario leal que recortará las tasas imprudentemente, la inflación se disparará y el mercado de bonos se rebelará.

Hay un gran problema con esta historia: el mercado de bonos no lo está comprando.

Joe Weisenthal de Bloomberg recientemente Noté algo curioso en los datos.. A pesar de los continuos rumores sobre que la Reserva Federal abandonará su mandato de inflación bajo el liderazgo de quienquiera que Trump designe, las medidas de futuro basadas en el mercado Las expectativas de inflación se mantienen notablemente tranquilas.. La expectativa de inflación a cinco años, una medida de hacia dónde esperan los comerciantes que se dirija la inflación en el período de cinco años que comienza dentro de cinco años, se sitúa cerca de los mínimos posteriores a las elecciones de 2024. Como señala Weisenthal, “nunca sabrías que hay rumores incesantes sobre que la Reserva Federal está renunciando a sus objetivos de inflación” con solo mirar los gráficos.

Weisenthal cita a Steven Englander, macroestratega de Standard Chartered. «Se han planteado dudas sobre la credibilidad de Kevin Hassett ante los mercados y dentro del FOMC, pero hasta ahora las preguntas no se manifiestan en los equilibrios de inflación», escribe Englander. «Si se espera que Hassett, como presidente de la Junta de la Reserva Federal, comprometa los resultados de la inflación, aquí es donde esperaríamos ver estas preocupaciones con mayor claridad».

Y no se trata sólo de medidas basadas en el mercado. El Los datos de la encuesta cuentan la misma historia. en todos los ámbitos.

Los datos hablan: las expectativas de inflación se están enfriando

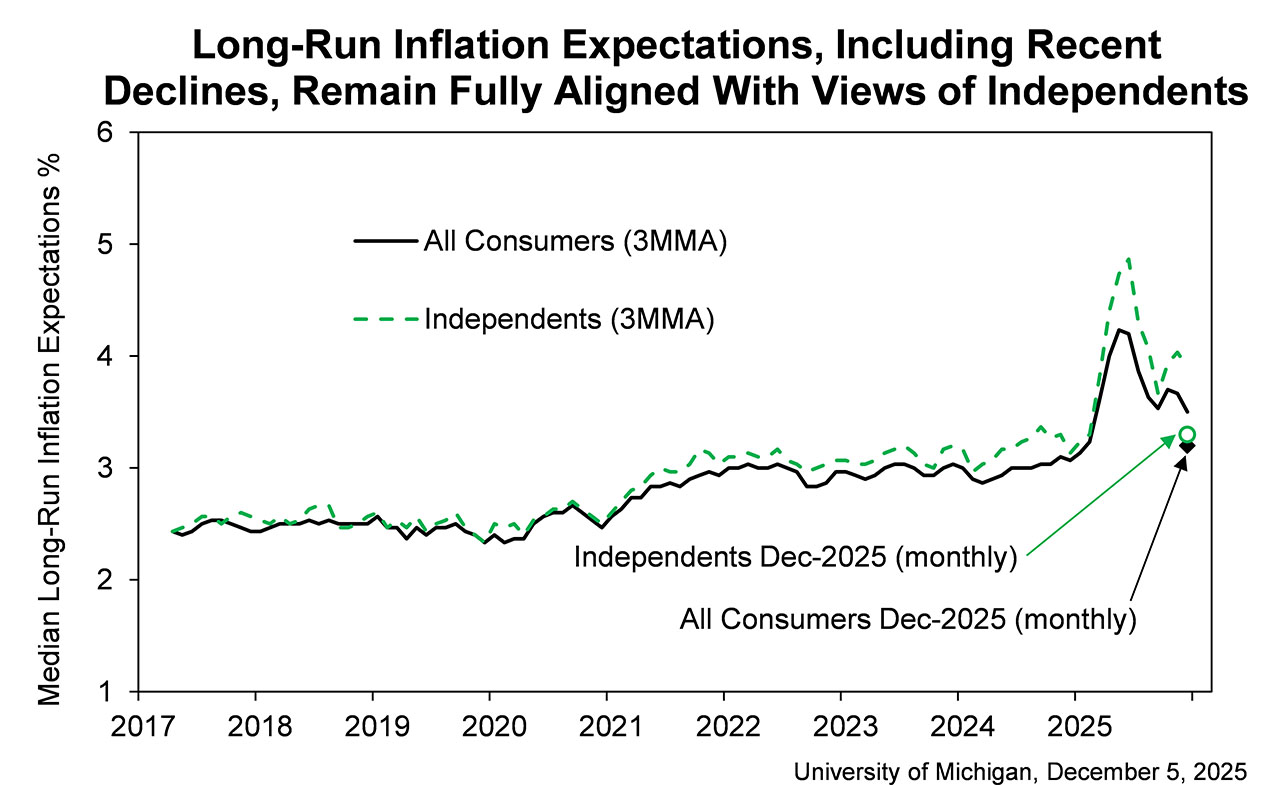

La encuesta de diciembre de la Universidad de Michigan muestra Caen las expectativas de inflación al consumidor. por cuarto mes consecutivo. Las expectativas para el año próximo cayeron al 4,1 por ciento, la lectura más baja desde enero de 2025. Las expectativas a cinco años disminuyeron al 3,2 por ciento, igualando el nivel de enero.

La Encuesta de Expectativas del Consumidor de la Reserva Federal de Nueva York pinta un panorama aún más benigno. Los datos de noviembre muestran que las expectativas de inflación medianas se mantienen estables en 3,2 por ciento para el horizonte de un año y 3,0 por ciento para horizontes de tres y cinco años. Estas cifras han sido notablemente estable durante meses.

Quizás lo más revelador es que la encuesta de Expectativas de Inflación Empresarial de la Reserva Federal de Atlanta, que capta las opiniones de quienes realmente fijan los precios en la economía, muestra que las empresas esperan sólo una inflación del 2,2 por ciento durante el próximo año hasta octubre. Eso es menos que un máximo del 3,8 por ciento en abril de 2022 y casi vuelve al promedio prepandémico del 2,0 por ciento.

Estos no son políticos ni expertos que adivinan sobre la inflación. Estos son empresas que toman decisiones de asignación de capitalconsumidores que planifican compras y comerciantes con miles de millones de dólares en juego. Ninguno de ellos siente pánico ante la posibilidad de que una Reserva Federal dirigida por personas designadas por Trump abandone la estabilidad de precios.

El mercado ha actualizado sus antecedentes

Entonces, ¿qué está pasando? ¿Por qué los mercados no están asustados por la independencia de la Reserva Federal?

Esto es lo que el discurso de independencia de la Fed pasa por alto: la calma del mercado respecto de Hassett (o de quienquiera que Trump finalmente elija) no significa necesariamente que los operadores sean complacientes. Podría significar que han aprendido algo que el establishment económico no ha aprendido: que el marco de consenso previo a 2025 ha estado equivocado sobre la dinámica de la inflación.

Consideremos lo que predijo la clase de expertos en los últimos años. Más recientemente, insistió en que Los aranceles provocarían una inflación galopante. Nos dijeron que las políticas comerciales de Trump devastarían a los consumidores con aumentos masivos de precios. El rastreador de precios arancelarios de la Harvard Business School cuenta una historia diferente. El temido aumento de la inflación nunca se materializó. La directora de encuestas de la Universidad de Michigan, Joanne Hsu, señaló explícitamente en diciembre que “los consumidores notaron que las preocupaciones sobre los aumentos de precios relacionados con los aranceles no se han materializado”. Quizás los comerciantes recuerden esto cuando escuchen advertencias sobre Hassett.

Antes nos dijeron que no podíamos reducir la inflación sin una recesión. El consenso en 2022 y 2023 sostuvo que reducir la inflación del 9 por ciento al 2 por ciento requería un dolor significativo en el mercado laboral; Larry Summers sugirió que necesitaríamos años de desempleo del 6 por ciento. En cambio, la inflación cayó rápidamente mientras que el desempleo se mantuvo por debajo del 4 por ciento. Los modelos estaban equivocados.

Confianza del lado de la oferta y una nueva tasa neutral real

Los mercados también pueden estar valorando la confianza en la agenda económica más amplia de Trump. La desregulación, la expansión de la producción de energía y el aumento de la productividad tienen un potencial desinflacionario por el lado de la oferta. Si cree que las políticas de Trump aumentar la capacidad productivase puede aplicar una política monetaria más acomodaticia sin correr el riesgo de inflación.

Esteban Miranquien encabezó el Consejo de Asesores Económicos de la Casa Blanca hasta que Trump lo nombró para un puesto de corto plazo en la Reserva Federal, pronunció un discurso en septiembre explicando por qué la política actual está “en territorio restrictivo” y potencialmente 2 puntos porcentuales demasiado estricta.

La idea central de Miran es que los cambios políticos importantes en 2025, particularmente en torno a inmigración y política fiscal—han reducido drásticamente la tasa neutral en formas que los modelos retrospectivos pasan por alto. Sostiene que la reducción de la inmigración está reduciendo el crecimiento de la población del 1 por ciento anual a quizás el 0,4 por ciento, lo que según las investigaciones reduce la tasa neutral en casi 0,4 puntos porcentuales. Mientras tanto, los ingresos arancelarios y los déficits reducidos gracias al “One Big Beautiful Bill” están aumentando el ahorro nacional en más del 1 por ciento del PIB, lo que hace bajar la tasa neutral en otro medio punto porcentual a través de una menor demanda de fondos prestables.

Si se añaden los efectos de la desregulación que aumenta la capacidad productiva, Miran calcula que la tasa neutral real (es decir, qué tan alta debe ser la tasa de política por encima de la tasa de inflación para no ser ni un lastre ni un acelerador de la economía, que economistas como Miran llaman “R*”).puede estar cerca de ceromuy por debajo de las estimaciones convencionales. Utilizando un promedio ponderado de medidas basadas en modelos y basadas en el mercado, sostiene que la tasa apropiada de fondos federales debería estar entre 2 y 2,5 por ciento, no el 4,5 por ciento actual.

Si Miran tiene razón en que estos cambios de política estructural han alterado fundamentalmente el equilibrio entre oferta y demanda de capital, entonces las tasas actuales representan un lastre económico mucho mayor de lo que reconoce la sabiduría convencional. Esto explicaría tanto ¿Por qué la inflación se ha enfriado tan rápidamente? a pesar de los pesimistas, y por qué los mercados no están entrando en pánico ante el recorte de tasas por parte de Hassett. Es posible que simplemente crean que la lectura de la administración Trump sobre la tasa neutral es más precisa que las estimaciones que no han incorporado completamente el cambio de régimen de 2025.

Esto no es “renunciar” al objetivo del 2 por ciento. Es reconocer que se puede alcanzar ese objetivo mediante diferentes combinaciones de políticas. Hassett parecía estar adoptando esta opinión cuando sugirió en el Consejo de CEOs del Wall Street Journal que hay “mucho margen” para reducir las tasas.

Trump no es un inflacionista

El establishment enmarca la independencia de la Fed como sinónimo de “lucha creíble contra la inflación”. Pero ese marco supone que el comité actual ha estado luchando contra la inflación de manera creíble. ¿Tienen?

Esta es la misma Reserva Federal que calificó la inflación de “transitoria” a lo largo de 2021. La misma Reserva Federal cuyos economistas sobreestimaron constantemente cuánto desempleo se necesitaba para reducir la inflación. La misma Fed que ha Advirtió constantemente que los aranceles impulsarían la inflación al alza.sólo para ser humillado por datos e investigaciones que demuestran que tal cosa no ocurrió.

¿Qué pasa si la calma del mercado respecto a Hassett no refleja complacencia sino una actualización racional de las creencias? ¿Qué pasaría si los operadores hubieran llegado a la conclusión de que la política monetaria debería ser formulada por personas que comparten el marco económico de Trump en lugar de por el comité y el personal que se ha equivocado sistemáticamente sobre la dinámica de la inflación durante cinco años?

Hay una última ironía aquí. El reciente discurso sobre la independencia de la Reserva Federal supone que darle a Trump más influencia sobre la Reserva Federal resultaría en una mayor inflación. Esto parece doblemente erróneo.

En primer lugar, la Reserva Federal logró supervisar que la inflación alcanzara sus peores niveles en cuarenta años mientras Joe Biden era presidente. Biden tuvo mucho cuidado de no presionar públicamente a los bancos centrales y volvió a nombrar a Powell, quien originalmente fue elegido por Trump para dirigir la Reserva Federal. Independencia de la Reserva Federal (si así es como se quiere llamarla)no impidió que la política permaneciera demasiado laxa durante demasiado tiempo.

En segundo lugar, no hay buenas razones para suponer que Trump impulsaría una política monetaria inflacionaria. Se postuló para reducir la inflación y fue testigo de la devastación política que la alta inflación infligió a los demócratas en las elecciones de 2024. Puede leer las encuestas que le dicen que los votantes todavía dicen que la inflación es el mayor problema que enfrenta la nación. Ciertamente no quiere El legado de su administración es un renacimiento de la Bidenflación.

El mercado parece haberse dado cuenta de esto. Los críticos de Trump y los medios financieros no lo han hecho.

{kind=link}